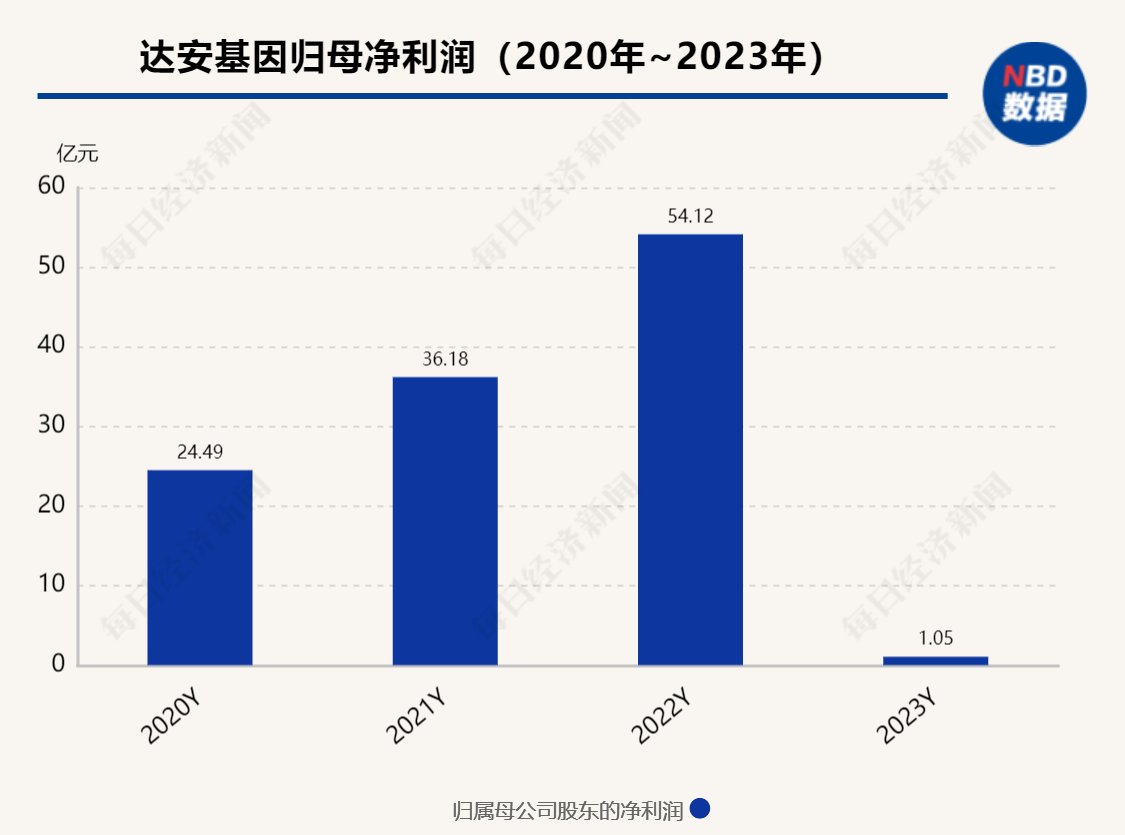

医疗行业也有周期,体外诊断(IVD)板块感触最深。此前它是医疗器械行业最受关注的一大板块,一家头部公司董事长曾私下说,公共卫生事件的爆发使行业一夜之间进步了十年,也让公司一年赚了未来十多年的利润。他说这话的时候不是高兴,更不是炫耀,反而是紧锁眉头,对未来深感忧虑。从2024年半年报能够准确的看出,IVD行业正在退潮。Wind多个方面数据显示,55家A股IVD企业2024年上半年合计收入为798.48亿元,较上年同期的843.12亿元下滑5.29%,纯利润是145.87亿元,较上年同期的167.24亿元下滑12.78%。 体外诊断产品主要由诊断设备(仪器)和诊断试剂构成,根据检测原理方法和检测环境条件可大致分为:生化诊断、免疫诊断、分子诊断、现场即时检测(POCT)等产品。 《每日经济新闻》记者发现,由于此前大多数IVD公司的防疫检验测试产品收入基数大,常规业务未能快速弥补这部分销售业绩的重大缺口,已经连续两年出现业绩大“跳水”。但与2023年时接近腰斩的惨烈情况相比,2024年上半年整体下滑幅度有所好转,营收和净利润分别下滑5.29%、12.78%。 当比拼回归常态化,谁在变局当中悄悄成长?谁在潮落之后顺流而下?2024年上半年,营收排名靠前的有:迈瑞医疗(300760.SZ,股价247.82元,市值3004.67亿元)、迪安诊断(300244.SZ,股价9.94元,市值62.12亿元)、润达医疗(603108.SH,股价14.28元,市值85.52亿元)、新产业(300832.SZ,股价67.28元,市值528.63亿元)及安图生物(603658.SH,股价40.22元,市值233.68亿元);净利润排名靠前的有:迈瑞医疗、新产业、安图生物、安科生物(300009.SZ,股价7.82元,市值131.09亿元)及万孚生物(300482. “亏损王”是传统老牌企业达安基因(002030.SZ,股价5.14元,市值72.14亿元),今年上半年公司亏损3.99亿元。而2020年—2022年,达安基因依靠核算检验测试试剂盒和检测服务合计实现净利润逾110亿元,如今疫情影响消退,试剂类产品大幅降价,达安基因增量不增收,毛利率下滑明显。 数据显示,2022年达安基因生物制品毛利率曾高达72.86%,今年上半年为40.76%,比上年同期少11.56个百分点。达安基因谈到,收入和净利润减少的根本原因是受市场需求及集采价格下降影响。体外诊断行业集采政策的推进、对公立医院医用耗材控费,以及议价挂网采购模式等政策和措施的逐步落地,将考验公司适应新的市场运营规则变化的应变能力和适应能力。 实际上,达安基因面临的挑战,其他同行也难以避免。亏损的公司中,东方生物(688298.SH,股价28.53元,市值57.52亿元)、凯普生物(300639.SZ,股价5.3元,市值34.26亿元)、热景生物(688068.SH,股价25元,市值23.12亿元)、易瑞生物(300942.SZ,股价6.56元,市值26.3亿元),此前核算检验测试试剂收入都占公司营收的大头。 化学发光是IVD最大的细分赛道,是今年上半年IVD企业拉动业绩的最大引擎,比如迈瑞医疗、新产业、亚辉龙(688575.SH,股价21.21元,市值120.74亿元)等都依靠化学发光业务高速增长。 半年报显示,迈瑞医疗体外诊断业务实现营业收入76.5亿元,同比增长28.16%,其中化学发光业务增长超过了30%。迈瑞医疗也表示,今年化学发光业务的国内市占率有望再超一家进口品牌。 据MDCLOUD(医械数据云)统计的已披露的生化分析仪品牌与金额数据结果,2024年5月,迈瑞超过贝克曼排名第一,二者金额占比分别为47.13%、16.05%。 据他介绍,在化学发光领域,目前传染病、心脏标志物检验测试的项目国产设备比例大约为50%,肿瘤检验测试的项目进口占比六七成,激素类进口占比也高达90%。虽然在一些品类上,国产化还存在技术难点,但国产品牌发展空间仍很大,原因主要在于中国人口基数大,临床样本也多,这给国产品牌技术改进,包括灵敏度和特异性的提高也提供了探索空间。 圣湘生物董事长戴立忠对《每日经济新闻》记者表示,任何一个技术的发展,重要的条件是有多少能用得上,有多少场景能够用得上。相对来说,呼吸道的需求绝对不是说一年两年的事情,是长久的趋势,而且会一直渗透到家庭。目前圣湘生物最快的方案是在呼吸道门诊方面六联检,能达到20多分钟出结果,可及性和全场景化能力就很高了,基本上门诊都能用。 “随着可及性的增加,光是呼吸道的门诊次数每年有7亿多人次,这部分的渗透(率)哪怕是10%~20%,都很有想象空间。”戴立忠说,六重检能做到时间很短、价格能做到非常可及,分子诊断技术兼具性价比、多重性和实效性,会渗透进大家生活的每个方面,应用市场会从严肃医疗变成基本的疾病治疗、健康消费和健康管理。 体外诊断流水线起源于日本,发扬于欧美,将工业自动化概念引入实验室检验,流水线用轨道将处理模块和检验系统连接起来,减少人工操作,提升自动化水平,最高可缩短80%的样本周转时间。 由于目前的流水线系统仍以封闭为主,各家系统未完全对另外的品牌开发端口,一旦中标入院,通常会签订3~5年试剂采购协议,流水线因此被视作IVD行业的“皇冠”。一条大型TLA(全实验室自动化系统)可以锁定医院检验科70%甚至更多的检验工作量。 流水线也被视作IVD技术的集大成者。长时间以来,由于流水线有极高的研发壁垒,罗雅贝西(罗氏、雅培、贝克曼、西门子)统治国内流水线市场。 国联证券郑薇团队去年发布的研报表示,国内目前检验流水线仍集中在头部医疗机构,产品渗透程度较欧美日等医疗发达区域仍有很大的差距;国产化率低,流水线年首条国产品牌线体装机才打破进口垄断,在设备细分参数上,与进口品牌仍有差距。国产自主研发线体的相继上市,以性价比优势带动非头部医疗机构用户装机。

返回上页

返回上页