注册制改革是长期资金市场改革的“牛鼻子”工程,是一场触及监管底层逻辑的变革、刀刃向内的变革、牵动长期资金市场全局的变革,有力加快建设中国特色现代长期资金市场,有效完善社会主义市场经济体制,大幅度的提高长期资金市场服务实体经济高水平发展的能力和水平。 从设立科创板并试点注册制,到创业板改革并试点注册制,到北交所试点注册制,再到全方面实行股票发行注册制改革,4年多的时间,A股注册制从“试验田”走向“全市场”,开启长期资金市场高水平发展的新征程。 今年上半年,A股迎来全面注册制落地的首个“半年考”。注册制并不代表放松质量发展要求。上半年,A股累计发行新股173只,整体节奏同比有所放缓;IPO过会率为84.54%,略低于去年同期的86.69%,其中有10家企业上会被否,16家企业被暂缓审议。 在监管层坚持“提升上市公司质量,严把IPO入口关”的背景下,如何让IPO企业“行得通”?各板块IPO最新审核标准有何变化?今年上半年10家上会被否企业都存在什么样的问题?另外16家企业被暂缓审议又是哪些原因?一企一案,时代商学院通过逐一剖析,以解读企业IPO遇阻背后的深层次原因,并观察监管层IPO审核把关的重点和方向,为今后IPO企业发布招股书之前自我检查和市场对新申报IPO公司进行诊断提供对标依据。 2023年3月8日,轩竹生物科技股份有限公司(以下简称“轩竹生物”)上会遭暂缓审议,成为今年上半年科创板第三家上会被暂缓审议的IPO企业。 在审议会议上,上市委重点问询其在研产品的技术优势、基本的产品的市场空间和商业化规划优势等问题。 IPO被暂缓审议,并不意味上市进程就此止步,当事企业需回应和解决上市委关注的有关问题,完善申请材料,随后可以再申请上会。但截至8月3日,轩竹生物仍未披露对上市委审议会议意见落实函的回复文件。 据国家食品药品监督管理总局发布的《化学药品注册分类改革工作方案》,化学药品新注册分类共分为1—5类。其中,1类指境内外均未上市的创新药,与2类(境内外均未上市的改良型新药)有所区别。 据招股书,轩竹生物是一家持续开发并商业化1类新药的企业,已建立独立且完整的新药研发体系,并将7个在研产品推向临床及之后的开发阶段,但由于产品均未上市,报告期内(2020—2022年前三季度,下同),轩竹生物的营业收入均为0元。 值得一提的是,轩竹生物是上市公司四环医药(分拆而来的子公司,其成立之初并无研发能力,研发管线与有关人员整合来自控制股权的人四环医药。 首轮问询函回复文件显示,四环医药下属全资子公司香港轩竹于2018年9月出资设立全资子公司轩竹生物,并进行创新药业务的整合重组。轩竹生物母公司香港轩竹设立之初主要系作为资本运作及上市主体,承担投资控股职能,当时未开展实际经营业务,未形成基本的产品管线,亦无有关人员。后伴随四环医药业务重组,四环医药将下属肿瘤、消化、非酒精性脂肪肝、糖尿病、抗感染等领域创新药研发管线及有关人员逐步整合至轩竹生物。 据《首次公开发行股票注册管理办法》,科创板企业要面向世界科学技术前沿,拥有关键核心技术。 招股书显示,目前,轩竹生物的核心产品为安纳拉唑钠KBP-3571、吡罗西尼XZP-3287和XZP-3621。 其中,如图表1所示,安纳拉唑钠为一款PPI类抑制剂,目前市场中已有6类PPI类抑制剂上市,其中有5类PPI抑制剂已出现数量众多的仿制药,有3类PPI抑制剂已进入集采。截至2022年末,上述PPI类抑制剂仿制药的批文数量合计252份,市场之间的竞争环境较为激烈。 在第一轮审核问询函中,上交所就安纳拉唑钠的技术优劣势展开问询,轩竹生物则回复称,安纳拉唑钠的临床数据有效性与安全性均较为优秀,且相比同为二代PPI药物的雷贝拉唑,有着药物相互作用风险小、受基因多态性影响风险低的优势。不过,轩竹生物并未详细说明安纳拉唑钠相较于艾司奥美拉唑、艾普拉唑等药物的技术优势。 此外,据招股书,轩竹生物另一款核心在研产品吡罗西尼为CDK4/6抑制剂,截至2022年10月,国内已有3款CDK4/6抑制剂上市,有7款处于临床III期及NDA阶段,虽然轩竹生物研发进度较为领先,但仍面临较多的竞争对手。 需注意的是,据第二轮问询函,CDK4/6抑制剂目前没有单药适应症获批,中国临床肿瘤学会乳腺癌诊疗指南推荐的治疗方案为内分泌治疗联合CDK4/6抑制剂;并且根据阿贝西利的临床试验数据,联合治疗所延长的中位生存期以及达到的ORR均高于两个单药效果的简单加和。 对此,上市委要求轩竹生物说明在单药治疗效果远不如联合治疗的情况下,公司做单药适应症临床试验的原因与考虑,单药治疗是不是具备临床价值及获批可行性。 对于XZP-3621,该产品为一款二代ALK抑制剂,国内已有1款一代ALK抑制剂、4款二代ALK抑制剂、1款三代ALK抑制剂上市,且临床阶段在研管线进入到临床III期或NDA(新药注册上市)的ALK抑制剂共有5款,均为二代药物,竞争也较为激烈。 需注意的是,据招股书,除上述核心产品外,轩竹生物其他在研产品管线中,每个产品在境内和境外均存在已申报上市或处于临床阶段的产品的竞争。 在上会问询时,上市委要求轩竹生物结合国家有关政策要求、产品研发真实的情况、技术储备等,说明各主要在研产品相比国内已上市产品和其他竞争方在研产品在技术方面的优势。 据上交所网站,科创板有五套上市标准,仅第五套上市标准对企业的营收、净利润没有要求,但这套规定要求“企业市场空间大,目前已取得阶段性成果”。轩竹生物正是选择第五套上市标准申报科创板IPO。 在首轮问询函中,上市委就要求轩竹生物结合核心产品的市场空间和竞争格局、技术优势,分析核心产品获批上市后的市场空间及具体测算情况,说明公司是不是符合“市场空间大”的要求。 在第二轮问询函中,上市委再次要求轩竹生物合理说明公司核心管线的市场空间情况;公司在研发进度并不领先的情况下,市场空间预测的合理性。对此,轩竹生物在问询函回复文件中对三款核心产品作出销售峰值渗透率的预测,并据此计算出,2030年这三款核心产品预计达到峰值渗透率的市场规模合计约为25.79亿元至35.43亿元。如图表2所示。 然而,如图表3所示,在第二轮问询函的回复中,轩竹生物并未就预测销售峰值渗透率给出具体的计算依据。 另外,上述销售峰值渗透率存在无法达成的风险。轩竹生物在招股书(上会稿)中表示,医生和患者对药物的认可存在不确定性,可能导致目标渗透率不及预期;若产品不能即时纳入医保,产品价格将高于已纳入医保的同类药物,会对目标渗透率造成不利影响。 对此,上会问询时,上市委要求轩竹生物说明主要产品预计销售峰值渗透率的主要考虑因素、测算方法,是不是满足“市场空间大”的要求。 商业化能力是创新药在生命周期内收获利润的关键。面对众多已上市的竞对产品,轩竹生物针对自身即将上市产品的商业化有何规划? 在招股书中,轩竹生物表示,为实现盈利,公司计划推进在研药品的商业化准备,并搭建营销网络,提高公司产品市场占有率。公司将通过加强研发、生产、市场等方面的综合计划来推进在研药品的商业化。 不过,招股书还显示,轩竹生物的营销体系尚处于搭建过程中,尚无新药商业化销售的经验。该公司组建销售团队进度可能没有到达预期,或未能招募具有足够能力的人员,或未能有效地进行学术推广,存在没办法实现预期商业化成果的风险。 据招股书,2019—2022年前三季度,轩竹生物的销售费用均为零。这在某种程度上预示着,在2022年9月之前,轩竹生物的销售人员薪酬均为零。 另外,在招股书中,轩竹生物仅披露研发人员和职能支持人员的数量,没有披露销售人员的数量。截至2022年9月30日,轩竹生物的研发人员数量为338人,职能支持人员数量为67人。 对此,上会问询时,上市委要求轩竹生物说明在商业化方面的规划及相对其他竞争方的优势,并要求轩竹生物在会后进一步披露后续商业化规划及具体举措。 时代商学院认为,从轩竹生物被暂缓审议的原因来看,监管层比较关注未盈利药企的技术先进性和产品商业化规划,尤其是商品市场空间是否足够大。这对于后续同样选择第五套上市标准的药企而言,具有一定的参考意义。 1. 《首次公开发行股票注册管理办法》.中国证券监督管理委员会.2023-02-17 3. 《化学药品注册分类改革工作方案》.国家食品药品监督管理总局.2016-03-04 5. 《轩竹生物申请文件的第二轮审核问询函的回复》.上交所.2023-02-01 6. 《轩竹生物申请文件的第一轮审核问询函的回复》.上交所.2023-01-06 7. 《上海证券交易所上市审核委员会2023年第6次审议会议结果公告》.上交所.2023-03-08 免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务情况以及特定需求,在任何一个时间里均不构成对客户私人投资建议。投资者应当最大限度地考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融理财产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并标注明确出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。 本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其有关规定法律责任。如别的媒体、网站或个人转载使用,请联系本网站丁先生:/p 北京三批次土拍收官:总出让金达500.3亿元,热度稍有回暖,中海成最大赢家

返回上页

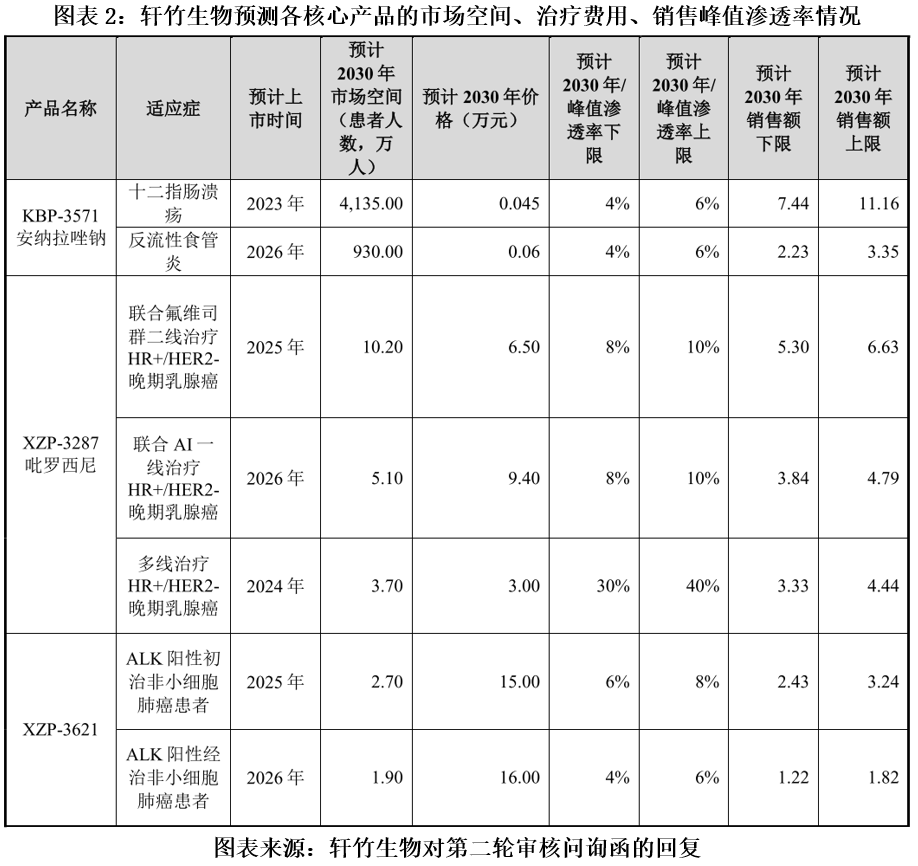

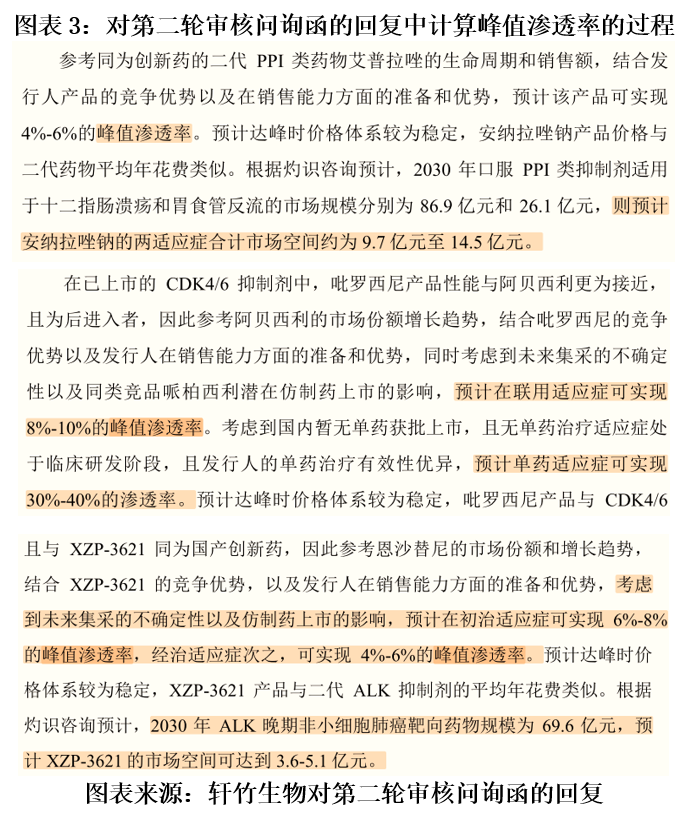

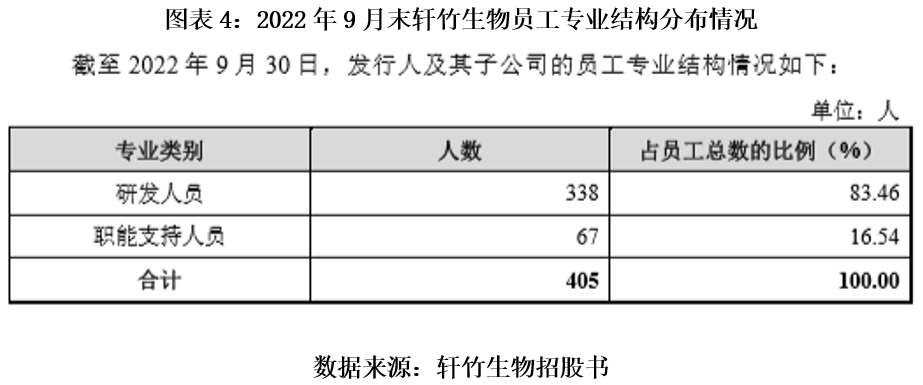

返回上页